住むということによりそう、愛媛発進の住まい情報メディア

元利均等方式と元金均等方式:住宅ローン返済の選択ポイントとメリット・デメリット解説

目次

はじめに

住宅ローンを利用する際に重要なのは、返済方式の選択です。返済方式は、返済額や返済期間に大きな影響を与えるため、慎重に選ぶ必要があります。元利均等方式と元金均等方式は代表的な返済方式の一つであり、それぞれ特徴やメリット・デメリットが異なります。この記事では、それぞれの方式について詳しく解説し、返済計画のシミュレーションや選択のポイントについても紹介します。住宅ローン返済方式の選択は将来の生活に大きく影響する重要な決定ですので、しっかりと理解して選ぶことが大切です。

1-1. 住宅ローン返済方式の重要性と選択のポイント

住宅ローンの返済方式は、ローンを返済する上で非常に重要です。返済方式によって、毎月の返済額や全体の返済額、返済期間が異なります。適切な返済方式を選ぶことで、ローン返済がスムーズに進み、家計の負担を最小限に抑えることができます。

返済方式を選ぶ際のポイントとしては、まず自分の収入やライフスタイルに合った方式を選ぶことが重要です。返済方式には「元利均等方式」と「元金均等方式」の2つのタイプがありますが、自分の状況に合った方式を選ぶことで返済のリスクを最小限に抑えることができます。

また、将来の見通しやリスク管理も考慮して返済方式を選ぶことが大切です。将来の収入や金利の変動に備えて、返済プランを柔軟に立てることができる方式を選択すると安心です。

返済方式の選択は長期的な視点で行うべき重要な決定です。返済方式の特性や自身の状況をよく理解し、慎重に選ぶことが成功への第一歩です。

1-2. 元利均等方式と元金均等方式の基本概要

元利均等方式と元金均等方式の違い

住宅ローンの返済方式には、主に「元利均等方式」と「元金均等方式」の2つがあります。

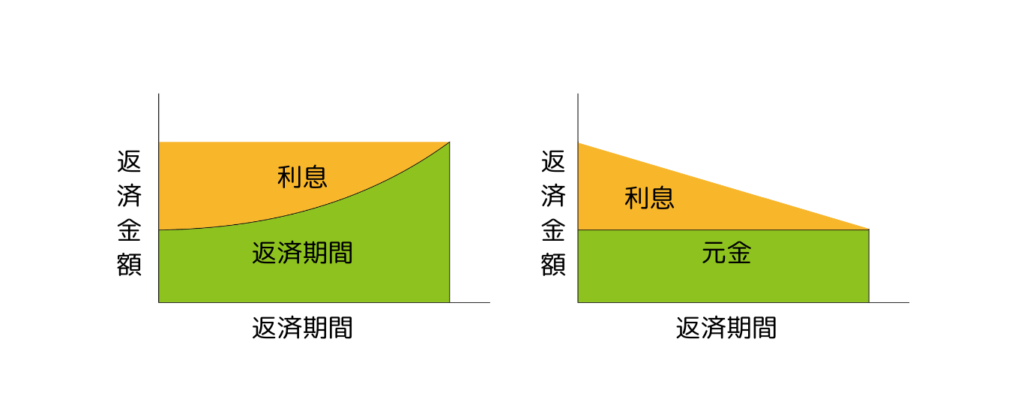

元利均等方式は、毎月の返済額が一定で、その中に元金と利息が含まれています。最初は利息分が多く、返済期間が進むにつれて元金の割合が増えていきます。この方式では、毎月の返済額は一定ですが、利息の支払いが多い初期には元金の償却がゆっくりです。

元金均等方式は、毎月の元金返済額が一定で、利息は残りのローン残高によって変動します。返済期間中に利息の支払いが減少し、最終的には全体の返済額が少なくなります。この方式では、毎月の返済額は初期には多く感じるかもしれませんが、返済期間が進むにつれて元金の減少が早くなります。

元利均等方式と元金均等方式の違い

- 返済額の変化: 元利均等方式では毎月の返済額が一定ですが、元金均等方式では毎月の元金返済額が一定です。そのため、元利均等方式では最初は利息の割合が高く、後半になると元金の割合が高くなります。

- 全体の返済額: 元利均等方式では返済期間中に支払う利息が多くなりますので、全体の返済額が元金均等方式よりも多くなります。元金均等方式では元利均等方式に比べて総返済額が少なくなります。

- 返済のリスク: 元利均等方式は毎月の返済額が一定なので予算の立てやすさがありますが、元金均等方式は初期に返済額が多いため、負担が大きい場合があります。

2-1. 元利均等方式とは?

元利均等方式(Annuity Loan)は、住宅ローンの返済方式の一つであり、毎月の返済額が一定である特徴を持ちます。この方式では、返済額は毎月同額で、元金と利息の合計額が一定となります。

具体的には、元利均等方式では返済額は毎月同じ金額で、その内訳は利息と元金の合計です。返済期間が進むにつれて、元金の割合が増えていき、利息の割合が減少していきます。つまり、最初の返済では利息の支払いが多くなり、後半の返済では元金の返済が多くなる特徴があります。

元利均等方式の利点としては、毎月の返済額が一定であるため、予算を立てやすく、返済計画がしやすいことが挙げられます。また、返済期間中に定額を支払うことで、借入金をスムーズに返済することができます。

一方で、元利均等方式のデメリットとしては、初期の返済額の大部分が利息に割かれるため、元金の返済が遅れることが挙げられます。そのため、全体の返済額が元金均等方式よりも多くなることがあります。

元利均等方式は定額で返済が可能なため、返済計画を立てやすいという利点がありますが、総返済額が多くなることや初期の利息負担が大きいという点を考慮して選択する必要があります。

元利均等方式のメリットとデメリット

元利均等方式は住宅ローンの返済方式の一つであり、以下の特徴と仕組みを持っています。

特徴:

- 一定額の返済: 元利均等方式では、毎月の返済額が一定です。この返済額は元金と利息の合計であり、返済期間中は毎回同じ金額を支払います。

- 利息の割合が減少: 返済期間が進むにつれて、支払う利息の割合が減少し、元金の割合が増加します。初期の返済では利息が多く占めますが、後半の返済では元金の返済が増えます。

- 返済期間が定められる: 元利均等方式では、返済期間があらかじめ定められます。通常は数年から数十年間の長期間にわたります。

仕組み:

- 元利均等方式の返済額計算: 元利均等方式では、毎月の返済額は次のように計算されます。借入額を元本(P)、年利率を月割りで計算した利率(r)、返済期間を月数で表した場合の総返済回数(n)とすると、次の式で返済額(A)が求められます。

- 返済スケジュール: 元利均等方式では、借入額や年利率、返済期間に応じて返済スケジュールが作成されます。返済スケジュールには、毎月の返済額の内訳(利息と元金)、残債(ローン残高)、返済期間内の返済状況などが示されます。

元利均等方式は定額で返済が可能なため、予算を立てやすく返済計画がしやすいという利点があります。しかし、初期の返済額は利息が多くなるため、全体の返済額が多くなることを考慮して返済プランを立てる必要があります。

2-2. 元金均等方式とは?

元金均等方式(Constant Amortization Payment Method)は、住宅ローンの返済方式の一つであり、毎月の元金返済額が一定である特徴を持ちます。この方式では、元金の返済額が一定であり、利息の支払い額が毎月減少していきます。

具体的には、元金均等方式では借入額を返済期間で均等に分割し、毎月同額の元金を返済します。返済期間が進むにつれて、残っている元金が減少するため、利息の支払い額も減少していきます。つまり、元金の割合が大きくなるにつれて利息の支払いが減少し、返済期間の終わりには全額が元金の返済に充てられます。

元金均等方式の特徴としては、以下の点が挙げられます。

- 毎月の元金返済額が一定: 元金均等方式では、毎月返済する元金の額が一定です。そのため、返済期間中は元金の返済が均等に行われます。

- 利息の支払い額が減少: 返済期間が進むにつれて、残っている元金が減少するため、利息の支払い額も減少します。最終的には全額が元金の返済に充てられるため、返済期間中に元利均等方式よりも全体の返済額が少なくなります。

元金均等方式は、返済期間中に元金の返済が優先されるため、利息負担が少なくなるという利点があります。しかし、初期の返済額が元利均等方式よりも多くなるため、返済計画を立てる際には予算の調整が必要です。

2-2-1. 元金均等方式の特徴と仕組み

元金均等方式(Constant Amortization Payment Method)は、住宅ローンの返済方式の一つであり、毎月の元金返済額が一定である特徴を持ちます。以下に、元金均等方式の特徴と仕組みを詳しく説明します。

特徴:

- 毎月の元金返済額が一定: 元金均等方式では、毎月の元金返済額が一定です。つまり、返済期間中は元金を均等に返済していきます。このため、元金の償却が均等に行われます。

- 利息の支払い額が減少: 返済期間が進むにつれて、残っている借入金(元金)が減少します。元金が減少すると、利息の支払い額も減少していきます。最終的には、返済期間の終わりには全額が元金の返済に充てられます。

仕組み:

元金均等方式の返済額は、毎月同額の元金を返済することで、利息の支払い額を減少させていきます。具体的な仕組みは以下の通りです。

- 返済額の計算: 借入額(元本)を返済期間で均等に分割し、毎月の元金返済額を計算します。返済期間が長いほど、毎月の元金返済額は少なくなります。

- 利息の支払い額の変動: 毎月の元金返済額は一定ですが、利息の支払い額は残っている借入金に応じて変動します。返済期間が進むにつれて、元金が減少するため利息の支払い額も減少します。

- 返済スケジュールの作成: 元金均等方式では、返済スケジュールが作成されます。返済スケジュールには、毎月の返済額の内訳(利息と元金)、残債(借入金の残高)、返済期間内の返済状況が記載されます。

元金均等方式のメリットとデメリット

元金均等方式(Constant Amortization Payment Method)は、住宅ローンの返済方式の一つであり、他の方式と比較してどのようなメリットとデメリットがあるのか、そして返済計画のシミュレーションにおいてどのような特性が見られるのかを見ていきましょう。

メリット:

- 利息負担の削減: 元金均等方式では、毎月の返済額が元金に対して一定であるため、返済期間が進むにつれて利息の支払い額が減少します。これにより、全体の返済額が減少し、総負担が軽減されます。

- 返済期間の短縮: 元金均等方式では元金の返済が優先されるため、返済期間が短縮されます。これにより、ローン完済までの期間が短くなり、負担が軽減されます。

デメリット:

- 初期の返済額が大きい: 元金均等方式では毎月の元金返済額が一定であるため、初期の返済額が他の方式よりも大きくなります。これにより、返済開始時の負担が増える可能性があります。

- 予算管理の難しさ: 初期の返済額が大きいため、予算管理が難しくなる場合があります。返済開始時に余裕を持った計画が必要です。

3-1. 元利均等方式と元金均等方式の

返済シミュレーション比較

元利均等方式と元金均等方式は、住宅ローンの返済方式として異なる特性を持っています。ここでは、それぞれの方式における返済シミュレーションを比較してみましょう。

借入条件:

借入額は3000万円

金利は全期間固定2%

※ここではわかりやすいように全期間としております。

返済年数は35年

ボーナス払いはなし

| 元利均等方式 | 元金均等方式 | |

| 初月のお支払い | 99,378 (元金均等より22,049円低い) | 121,427 |

| 総返済額 | 41,738,760 | 40,524,469 |

| そのうち利息分 | 11,738,760 | 10,524,469 (元利均等より1,214,291円低い) |

元利均等方式の返済シミュレーション:

元利均等方式では、毎月の返済額が一定であり、利息と元金の合計額が一定となります。以下は元利均等方式の返済シミュレーションの特徴です。

- 月々の返済額: 毎月同じ金額の返済が行われます。初期は利息の割合が大きく、後半は元金の割合が増えます。

- 利息の支払い: 返済期間が長いほど、全体の利息額が増加します。

- 総返済額: 元利均等方式では利息の支払いが多いため、全体の返済額が元金均等方式よりも多くなります。

元金均等方式の返済シミュレーション:

元金均等方式では、毎月の元金返済額が一定であり、利息の支払い額が返済期間中に減少します。以下は元金均等方式の返済シミュレーションの特徴です。

- 毎月の元金返済額: 毎月同額の元金が返済されます。返済期間が進むと、利息の支払い額が減少します。

- 利息の支払い: 元金均等方式では返済期間が進むにつれて利息の支払い額が減少します。全体の利息額が少なくなります。

- 総返済額: 元金均等方式では利息の支払いが少ないため、全体の返済額が元利均等方式よりも少なくなります。

比較と選択基準:

- 返済額の変化: 元利均等方式は毎月の返済額が一定ですが、元金均等方式は元金の返済額が一定です。返済期間中の予算管理や返済負担を考慮して選択します。

- 総返済額の比較: 元利均等方式では利息負担が多くなりますが、元金均等方式では総返済額が少なくなります。返済期間や総返済額を比較して、自身の状況に合った方式を選択します。

返済シミュレーションを通じて、元利均等方式と元金均等方式の特性を理解し、返済計画を立てる際には自身の予算やライフスタイルに合った方式を選択することが重要です。

3-1-1. 月々の返済額の違いを理解する

住宅ローンの返済方式である元利均等方式と元金均等方式では、月々の返済額に違いがあります。ここでは、それぞれの方式における月々の返済額の違いを理解しましょう。

元利均等方式の月々の返済額:

元利均等方式では、毎月の返済額は元金と利息の合計額が一定となります。返済期間が長いほど、月々の返済額は少なくなりますが、全体の返済額が増加します。具体的な特徴は以下の通りです。

- 初期の返済額は利息の割合が高く、後半の返済では元金の返済額が増えます。

- 月々の返済額は一定であるため、返済期間中は安定した支払いが可能です。

元金均等方式の月々の返済額:

元金均等方式では、毎月の元金返済額が一定であり、利息の支払い額が減少していきます。返済期間が進むにつれて、月々の返済額は減少しますが、全体の返済額が減少します。具体的な特徴は以下の通りです。

- 初期の返済額は高く、返済期間が進むと月々の返済額が減少します。

- 元金の返済額が一定であるため、返済期間中は元金の償却が進みます。

月々の返済額の比較と選択基準:

月々の返済額の違いを理解することで、返済方式の選択基準を考えることが重要です。

- 予算管理: 元利均等方式では月々の返済額が一定で安定していますが、元金均等方式では初期の返済額が高くなります。自身の予算やライフスタイルに合わせて返済方式を選択しましょう。

- 総返済額の比較: 月々の返済額だけでなく、全体の返済額や利息負担も考慮して返済方式を比較しましょう。元金均等方式では総返済額が少なくなるため、長期的な視点で選択することが重要です。

返済方式を選択する際には、自身の予算や将来のライフプランを考慮して、月々の返済額や総返済額を比較し、最適な方式を選択しましょう。

3-1-2. 総返済額の見積もりと比較 返済方式の選択

住宅ローンの返済方式を選択する際に重要な要素の一つは、総返済額の見積もりと比較です。ここでは、総返済額の見積もり方法と返済方式の選択基準について説明します。

総返済額の見積もり方法:

総返済額は、元利均等方式と元金均等方式で異なるため、返済方式ごとに見積もりを行います。

- 元利均等方式の場合:

- 利息と元金の合計額が一定であるため、利息の支払いが多くなります。

- 総返済額は、毎月の返済額 × 返済期間です。

- 元金均等方式の場合:

- 利息の支払い額が返済期間中に減少します。

- 総返済額は、元金の返済額 × 返済期間 + 利息の合計額です。

総返済額の比較と返済方式の選択基準:

総返済額の比較を通じて、返済方式を選択する際の基準を以下に示します。

- 総返済額の計算: 元利均等方式と元金均等方式の総返済額を計算し、比較します。元金均等方式では利息負担が少ないため、総返済額が低く抑えられる場合があります。

- 予算管理: 月々の返済額だけでなく、総返済額も予算管理の観点から考慮します。返済期間中の利息負担が少ない方式を選択することで、将来の負担を軽減できます。

- 将来の見通し: 返済方式を選択する際には将来の見通しを考慮します。元利均等方式では利息負担が増加するため、元金均等方式の方が将来的な安定性が高い場合があります。

返済方式を選択する際には、総返済額を含めた長期的な視点で比較し、自身の予算や将来のライフプランに合った方式を選択することが重要です。総返済額の見積もりを行いながら、返済計画を立ててください。

4-1. 自分に合った返済方式の選び方

住宅ローンの返済方式を選ぶ際には、自身のライフスタイルや予算に合った方式を選ぶことが重要です。以下に、返済方式を選ぶ際のポイントをご紹介します。

1. 予算と返済能力の評価:

- 収入と支出のバランス: 自身や家族の収入や支出を考慮し、返済に充てられる予算を見積もります。返済方式を選ぶ際には、毎月の返済額が予算内に収まるかどうかを確認しましょう。

2. 返済期間の考慮:

- 返済期間の長さ: 元利均等方式と元金均等方式では返済期間が異なります。返済期間の長さや希望する完済時期を考慮して、返済方式を選択します。

3. 利息負担の見積もり:

- 総返済額の比較: 元利均等方式と元金均等方式の総返済額を見積もり、比較します。利息負担が少ない方式を選択することで、将来の負担を軽減できます。

4. ライフスタイルの適合性:

- 将来のライフスタイル: 返済期間中のライフスタイルや将来の変化を考慮して、返済方式を選択します。収入の増減や家族構成の変化に対応できる方式を選ぶことが重要です。

5. リスク管理と将来の見通し:

- 金利変動リスク: 変動金利と固定金利の違いを理解し、将来の金利変動に対するリスクを考慮します。安定した返済計画を立てるために、金利変動リスクを最小限に抑える方式を選択します。

6. アドバイスの収集:

- 専門家のアドバイス: 銀行や住宅ローンの専門家からアドバイスを受けることで、返済方式の選択に役立つ情報を得ることができます。専門家の意見を参考にしながら、自分に合った返済方式を選びましょう。

4-1-1. 収入やライフスタイルに合わせた選択基準

住宅ローンの返済方式を選ぶ際には、自身の収入やライフスタイルに合わせた選択基準を考慮することが重要です。以下に、収入やライフスタイルに合わせた選択基準をいくつかご紹介します。

1. 収入水準の評価:

- 安定性の確認: 返済方式を選ぶ際には、安定した収入源があるかどうかを確認します。定期的な収入が安定している場合は、元利均等方式や元金均等方式などの方式を選択することができます。

2. ライフスタイルの変化への対応:

- 将来のライフスタイル: 返済期間中にライフスタイルが変化する可能性がある場合は、柔軟性のある返済方式を選択します。元金均等方式では、返済額が徐々に減少するため、将来の変化に対応しやすい方式です。

3. 返済負担の評価:

- 月々の返済額: 収入水準やライフスタイルに合わせて、月々の返済額を評価します。収入が安定している場合は、元利均等方式や元金均等方式などの方式を選択し、返済負担を適切に評価します。

4. 将来の見通しとリスク管理:

- 金利変動リスク: 金利の変動によるリスクを考慮し、固定金利方式や変動金利方式を選択します。将来の金利変動に対するリスクを最小限に抑える方式を選択することで、安定した返済計画を立てることができます。

5. 専門家のアドバイスの活用:

- 銀行や専門家のアドバイス: 収入やライフスタイルに合わせた返済方式の選択には、銀行や住宅ローンの専門家からのアドバイスを活用します。専門家の意見を参考にして、自身の状況に最適な返済方式を選択します。

収入やライフスタイルに合わせて返済方式を選ぶ際には、将来の見通しやリスク管理、専門家のアドバイスを活用することが重要です。自身の状況に合った返済方式を選択し、安定した返済計画を立てることが大切です。

4-1-2. リスク管理と将来の見通し 注意点とまとめ

住宅ローンの返済方式を選ぶ際には、リスク管理や将来の見通しを考慮することが重要です。以下に、注意点とまとめをご紹介します。

1. リスク管理の観点:

- 金利変動リスク: 変動金利方式を選択する場合は、将来の金利変動リスクに備える必要があります。金利が上昇した場合の返済負担を想定し、リスクを最小限に抑えるための対策を検討します。

2. 将来の見通しの考慮:

- ライフイベントの予測: 将来のライフイベント(結婚、出産、転職など)や収入の変化を予測し、返済方式を選択します。柔軟性のある返済方式を選択することで、将来の変化に対応しやすくなります。

3. 注意点とまとめ:

- 返済計画の柔軟性: ライフスタイルや収入に合わせて返済方式を選択し、返済計画の柔軟性を確保します。

- 総返済額の比較: 元利均等方式と元金均等方式の総返済額を比較し、将来の負担を軽減します。

- 専門家のアドバイスの活用: 銀行や住宅ローンの専門家からアドバイスを受けることで、返済方式の選択に役立つ情報を得ます。

返済方式を選択する際には、リスク管理や将来の見通しを考慮して慎重に決定することが重要です。専門家のアドバイスを活用し、自身の状況に合った返済方式を選択して、安定した返済計画を立てましょう。

5-1. 住宅ローン返済方式選択の注意点

住宅ローンの返済方式を選択する際には、以下の注意点を考慮して慎重に決定することが重要です。

- 金利変動リスクの理解:

- 変動金利方式を選択する場合は、将来の金利変動リスクに備える必要があります。金利の上昇により返済額が増加する可能性を理解し、返済計画を柔軟に立てることが重要です。

- 返済能力の確認:

- 返済方式を選択する際には、自身の収入や支出を詳細に確認し、返済能力を適切に評価します。月々の返済額が予算内に収まるかどうかを確認しましょう。

- 総返済額の比較:

- 元利均等方式と元金均等方式の総返済額を比較し、将来の負担を軽減する方式を選択します。短期間での完済や金利負担の軽減を考慮して返済方式を選択しましょう。

- 将来のライフイベントの予測:

- 将来のライフイベントや収入の変化を予測し、返済方式を柔軟に選択します。ライフスタイルの変化に合わせて返済計画を立てることで、将来の安定性を確保します。

- 専門家のアドバイスの活用:

- 銀行や住宅ローンの専門家からアドバイスを受けることで、返済方式の選択に役立つ情報を得ることができます。専門家の意見を参考にして、返済方式を慎重に選択しましょう。

住宅ローンの返済方式選択は将来の負担やリスクを左右する重要な決定です。リスク管理や将来の見通しを考慮しながら、自身の状況に合った返済方式を選択することが大切です。返済計画を立てる際には、専門家のアドバイスを活用して慎重に決定しましょう。